💰 ISAから見えるNISAの未来|数万人のおくりびと誕生へ

25年前、イギリスでひっそりと始まった制度があります。

名前はISA(Individual Savings Account)。

当時、多くの人はこう言いました。

「よくわからない」

「自分には関係ない」

──そうして何もせず、制度を見送ったのです。

しかし25年後。

その選択の差は、人生をまるごと変えるほどの違いとなって表れました。

ISAを活用した人たちの中からは、100万ポンド(約1億8500万円)を超える資産を築いた“ISAミリオネア”が数千人。

さらに「日本円で1億円以上」という基準で数えれば、**数万人規模の“おくりびと”**が誕生しています。

彼らは特別な投資家ではありません。

普通の会社員や家庭を支える主婦、退職を迎えた夫婦──。

共通点はひとつだけ。

制度を知り、毎年の非課税枠をコツコツ積み重ねたこと。

そして、このISAをモデルに生まれたのが、日本のNISAです。

ISAの25年の歩みは、そのままNISAの未来の予告編なのです。

20年後、あなたはどちらの未来に立っているでしょうか?

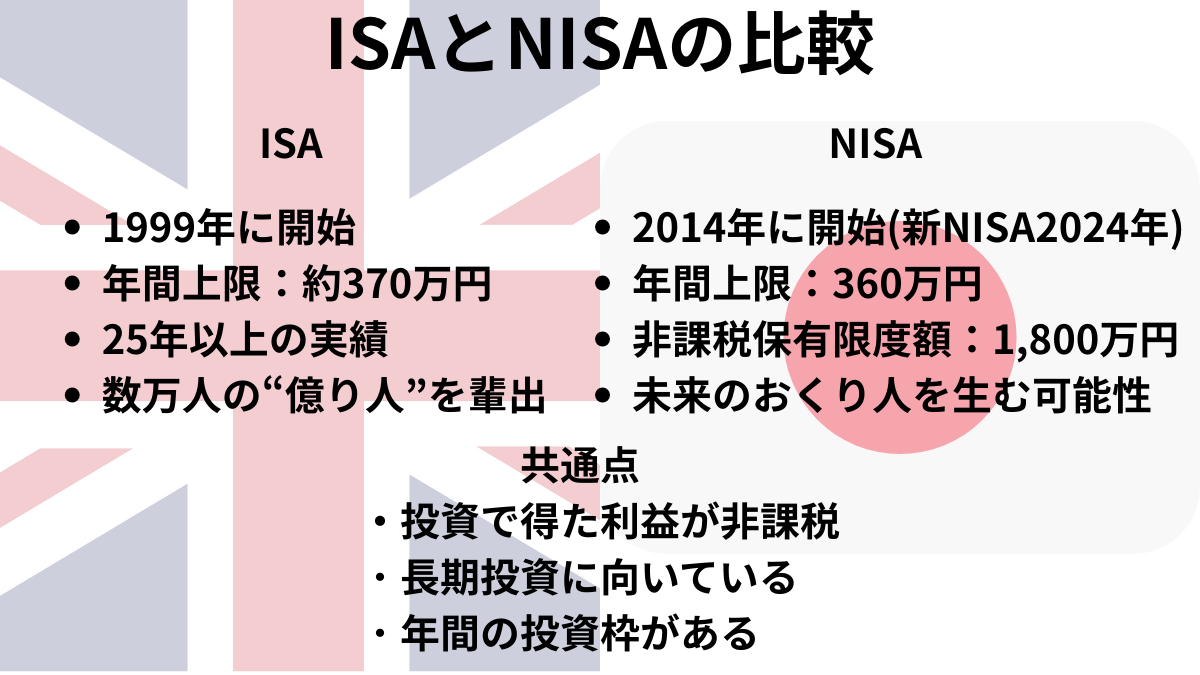

💡 NISAとISAの共通点

ISAの25年が示した事実はシンプルです。

👉 制度を知って活用した人と、そうでなかった人の間に大きな差が生まれた。

では、そのISAをモデルにした日本のNISAには、どんな共通点があるのでしょうか?

✅ 税金がゼロになる

通常、投資で得た利益には約20%の税金がかかります。

でもISAもNISAも、利益に税金がかかりません。

これは「国から毎年配られる、税金ゼロのチケット」のようなものです。

✅ 毎年あたえられる上限枠

ISAもNISAも「どれだけ非課税で投資できるか」の枠があります。

この枠を毎年きっちり使えるかどうかで、20年後の資産は大きく変わります。

✅ 長期で積み立てる設計

ISAもNISAも、一攫千金を狙うものではありません。

コツコツと積み立てを続けることで、気づけば大きな資産になる。

特別な才能は不要で、誰でも参加できる仕組みなのです。

ISAとNISAを一言でまとめれば──

👉 「国が用意してくれた、税金ゼロの積み立て口座」。

そしてISAの歴史は、そのままNISAの未来の予告編。

今この瞬間の選択が、20年後の資産を決定づけます。

🌍 ISAが生んだ実績

イギリスで1999年に始まったISA(Individual Savings Account)は、25年以上の時を経て「制度が人生を変える」という現実を示しました。

ISAが生んだ実績は、数字だけでなく人々の生活・社会の姿そのものを映しています。

📊 ISAミリオネアの誕生

ISAの口座残高が100万ポンド(約1億8500万円)を超えた人々は「ISAミリオネア」と呼ばれています。

このISAミリオネアはすでに数千人規模。

25年にわたって非課税枠を使い続けただけで、普通の人々が“億の資産”を手に入れた。

イギリスでは新聞や雑誌で「ISAミリオネア特集」が組まれるほど、国民的な関心事になりました。

💰 数万人規模の“おくりびと”

もし基準を「日本円で1億円以上」とすれば、ISAを通じて資産を築いた人は数万人規模にのぼります。

つまりISAは「一部の投資上手の成功談」ではなく、国民の相当数が実際に資産1億円以上を達成する仕組みになったのです。

👨👩👧 普通の人がISAで資産を築いた

ISAミリオネアの多くは、特別な才能を持った投資家ではありません。

- ロンドン郊外に暮らすサラリーマンが、毎月数百ポンドをISAに積み立てた。

- 子育てをしながらパートタイムで働く主婦が、毎年上限いっぱいまで拠出した。

- 退職金の一部をISAに入れた夫婦が、老後の生活資金を盤石にした。

彼らは誰も「一攫千金」を狙ったわけではありません。

ただ制度を知り、「税金がかからないポケット」を毎年きっちりと埋め続けただけ。

それが25年後、人生を左右するほどの資産差となったのです。

💬 ISAがもたらしたリアルな声

イギリスのメディアにはISA利用者のリアルな声があふれています。

- 「老後に“お金のために働く”必要がなくなった」

- 「子どもの大学費用をISAでまかなえた」

- 「家族で毎年旅行に行けるようになった」

これらは特別な成功談ではなく、ごく普通の家庭の体験談です。

ISAは金融商品でありながら、人々の生活習慣や人生設計を根本から変える存在になりました。

📈 社会全体に広がったインパクト

ISAがもたらしたのは個人の資産形成だけではありません。

社会全体にも影響を与えています。

- 高齢者の生活安定により、公的年金や福祉への依存が減った。

- 家計に余裕が生まれ、教育・住宅・消費への投資が活発化した。

- 「投資は一部の人のもの」という固定観念が崩れ、国民の大多数が「投資は生活の一部」と考えるようになった。

ISAは「資産を増やす仕組み」にとどまらず、社会の価値観を変えた制度でもあるのです。

🌟 実績が示す未来

25年で数千人のISAミリオネア、数万人のおくりびと。

これは偶然ではなく、制度を使った人が積み重ねた結果です。

想像してみてください。

もしあなたが1999年にイギリスにいて、ISAを知りながらスルーしていたとしたら──。

そして隣の同僚が毎年ISAを満額使い続けていたとしたら──。

25年後、二人の人生はどれほど違っていたでしょうか?

ISAの実績は、制度を「知って使うかどうか」が未来を決定づけることを証明しました。

そしてこれは、日本のNISAを利用する私たちにとっても避けられない未来の鏡なのです。

🔮 NISAの未来(予測)

ISAが25年で証明したのは、制度を知って使った人と、知らずに素通りした人とで未来が大きく分かれるという現実でした。

そしてそのISAをモデルに生まれたのが日本のNISA。

つまり、イギリスの25年は日本の20年後を映す鏡だと考えることができます。

📊 新NISAの枠組み

2024年から始まった新NISAは、過去の制度よりはるかに強力です。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

- 合計:年間最大360万円まで投資可能

さらに、非課税で保有できる総額は1,800万円。

「国が用意してくれた投資の特別ポケット」をどう埋めるかが、20年後の資産を決めます。

📈 20年後をイメージする

たとえば、もし非課税枠を超えて投資できれば──毎年360万円を年利5%で20年積み立てるとします。

- 元本:7,200万円

- 運用益:約5,000万円

- 合計:1億2,000万円超

これはあくまで「複利の力」を示すシミュレーションですが、桁違いの差が出ることは直感的に伝わるはずです。

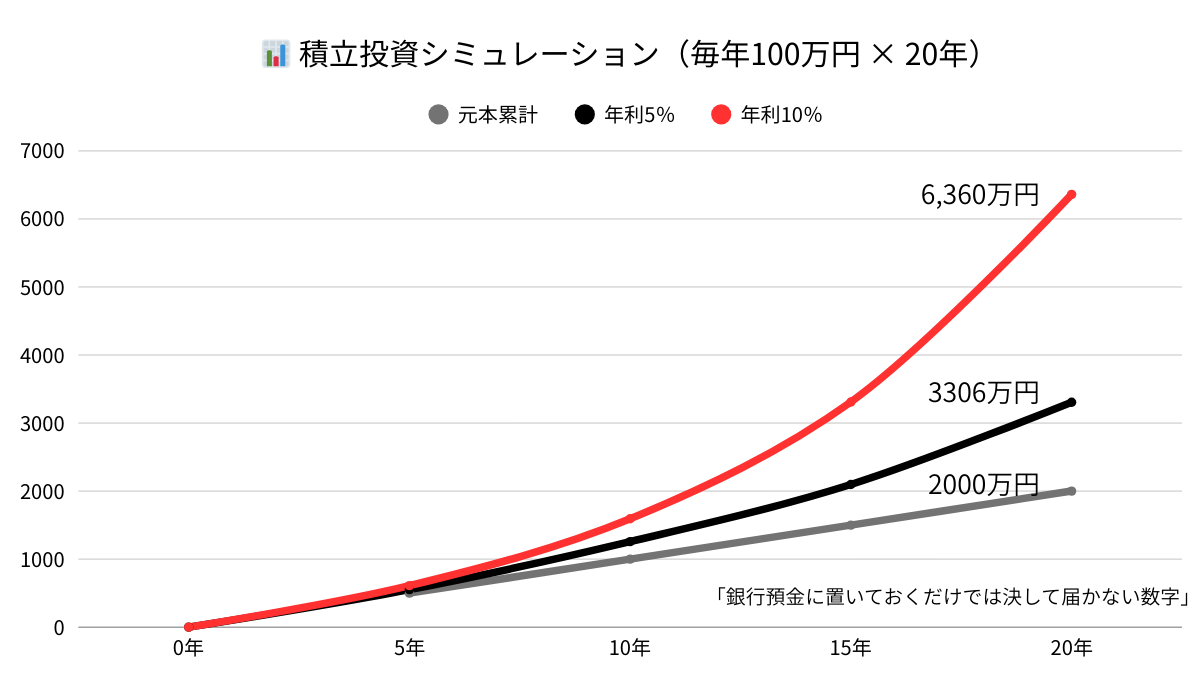

もっと現実的に考えてみましょう。

毎年100万円を20年間投資し、年利5%で運用した場合──

- 元本:2,000万円

- 運用益:約1,300万円

- 合計:約3,300万円

これだけでも銀行預金に置いておくだけでは決して届かない数字です。

では、仮に年利10%で増えたとしたらどうでしょうか。

- 元本:2,000万円

- 運用益:約4,600万円

- 合計:約6,600万円

利回りが倍になれば、未来の資産額はまるで別世界になります。

👨👩👧 日本で生まれる“おくりびと”

ISAが数千人のミリオネアと数万人のおくりびとを生み出したように、日本のNISAも20年後には数万人規模の新しいおくりびとを誕生させるでしょう。

- 毎月コツコツ積み立てた会社員

- 子どもの学費と並行して投資を続けた家庭

- 老後資金を準備したシニア世代

特別な投資知識はいりません。

ただ制度を知り、少しずつでも継続した人が未来を手にするのです。

💬 未来の声を想像してみる

20年後、日本のニュースやSNSにはこんな声があふれているかもしれません。

- 「NISAで老後資金に困らなくなった」

- 「子どもの留学費用を準備できた」

- 「セミリタイアして、好きな仕事だけ選べるようになった」

一方で、NISAを使わなかった人からはこんな声が出るでしょう。

- 「あのとき始めていれば……」

- 「友人は資産を築いたのに、自分は老後資金が足りない」

- 「制度を知らなかったことが最大の後悔になった」

ISAの歴史がそうであったように、日本でも明暗が分かれる未来が訪れるのです。

🌍 社会全体の変化

NISAが広がれば、日本社会全体も変わります。

- 老後資金を自助努力で準備する人が増え、年金や福祉への依存が減る

- 家計に余裕が生まれ、教育や消費、住宅投資が活発化する

- 「投資は一部の人のもの」という意識が薄れ、資産形成が“生活の常識”になる

ISAがイギリス社会の意識を変えたように、NISAも日本で「投資は当たり前」という文化を根づかせていくでしょう。

🌟 あなたはどちらの未来に立つか?

20年後、日本に数万人のおくりびとが誕生します。

その一人になるのか、それとも「制度を知らなかった」と後悔する側に立つのか。

ISAの歴史が示したように、未来を決めるのは特別な才能ではありません。

👉 ただ「制度を知り、行動するかどうか」。

そしてその選択は、まさに今日この瞬間から始まるのです。

⚡ 結論

ISAの25年は、未来を先取りする答えを私たちに見せてくれました。

制度を知って使い続けた人たちは、数千万円から億を超える資産を築き、人生の選択肢を大きく広げました。

一方で制度を使わなかった人は、25年経っても資産はほとんど変わらないまま。

👉 この差は「才能」や「運」ではありません。

ただ「制度を知って、毎年の枠を使ったかどうか」。

それだけの違いでした。

そして今、日本のNISAはスタートラインに立っています。

ISAの歴史をなぞるように、20年後には日本でも数万人規模のおくりびとが誕生しているでしょう。

会社員も、主婦も、定年を迎えた夫婦も──ごく普通の人たちがNISAで人生を変えていくのです。

🌟 選択の先にある未来

想像してみてください。

20年後の自分はどんな生活をしているでしょうか?

- 「NISAで準備した資産のおかげで、老後にお金の心配をせずに暮らせている」

- 「子どもの教育や家族旅行に自由にお金を使えている」

- 「仕事を“やらされるもの”ではなく、“選べるもの”に変えられている」

これは夢物語ではありません。

ISAの25年が、すでに現実の例として証明している未来なのです。

一方で──

- 「あのとき始めていれば」

- 「なぜスルーしてしまったんだ」

そんな後悔の声も、20年後の日本で必ず聞こえてくるはずです。

💡 今が分岐点

未来を変えるのは制度そのものではありません。

👉 それを知り、行動する“今のあなたの選択”です。

ISAの歴史が示した通り、始めた人と始めなかった人では、25年後にまったく違う景色が広がります。

その景色のどちら側に立っていたいか──答えを出せるのは、あなたしかいません。

🚀 未来を決めるのは、制度ではなく“あなた”の行動

イギリスのISAは、25年で数千人のミリオネアと数万人の億り人を生み出しました。

日本のNISAも、まさに同じ未来へ向かって走り出しています。

📈 もし毎年100万円を積み立てれば、

- 年利5% → 約3,300万円

- 年利10% → 約6,600万円

銀行預金では決して届かない差が、20年で広がっていくのです。

👉 特別な知識も、大きな資金もいりません。

ただ制度を知り、少しずつでも継続するだけで未来は変わる。

20年後、あなたが「使った人」になるのか、「使わなかった人」になるのか。

その分かれ道は、いまの小さな選択です。

「知らなかった未来もあったかもしれない。けれど──あなたは今、知った。」

人生逆転中の著者・そらくまです。

元美容師・営業職を経て、突然の心内膜炎により身体障がい者1級に。 働き方も人生の見方も大きく変わり、現在医療系大手企業へ。 “制度は使える”という視点で暮らしを再設計中です。

AIとの共創を通じて、 「誰かの人生に再設計の原型を届ける」活動を展開中。

特に、世界初|「障がい者 × 読書レビュー × 資産形成 × AI」 人生を再設計するブログ。を開設し、 第一人者として情報を発信しています。

コメント